Lorsque l'on se lance dans un projet d'investissement locatif, la première préoccupation est souvent de trouver le taux d'emprunt le plus bas possible. Les gros titres se focalisent sur la hausse ou la baisse des taux, créant parfois un blocage chez les futurs investisseurs.

Pourtant, le saviez-vous ? Un taux d’emprunt immobilier affiché à 4 % peut, en réalité, vous coûter seulement 2 % après fiscalité, voire moins.

Voici pourquoi se battre uniquement sur le taux est une erreur de stratégie, et quels sont les véritables leviers sur lesquels vous devez vous concentrer pour réussir votre projet immobilier.

La mécanique fiscale : comment diviser le coût de son crédit par deux ?

Dans le cadre d'un investissement locatif, la fiscalité française offre un avantage majeur : 100 % des intérêts d’emprunt sont déductibles de vos revenus locatifs (les revenus fonciers).

Concrètement, cela signifie que chaque euro que vous versez à la banque sous forme d'intérêts vient diminuer la base sur laquelle vous serez imposé. L'impact réel de votre taux d'emprunt dépend donc directement de votre situation fiscale, et plus particulièrement de votre Tranche Marginale d'Imposition (TMI).

L'impact de la TMI et des prélèvements sociaux

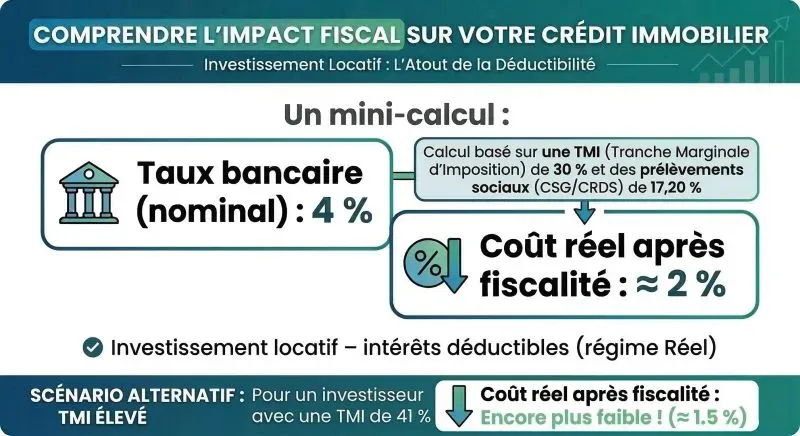

Prenons un exemple concret pour comprendre comment un taux nominal de 4 % se transforme en un taux réel beaucoup plus faible :

- Imaginons que votre Tranche Marginale d'Imposition (TMI) soit de 30 %.

- À cette TMI, il faut obligatoirement ajouter les prélèvements sociaux, qui s'élèvent à 17,2 %.

- Au total, la fiscalité appliquée sur vos derniers revenus fonciers est donc de 47,2 % (30 % + 17,2 %).

Puisque les intérêts sont déductibles de ces revenus imposés à 47,2 %, chaque euro d’intérêt payé à la banque vous permet d'économiser environ 47 centimes d'impôts.

Résultat : Un taux bancaire affiché à 4 % vous revient finalement à un peu plus de 2 % après cet avantage fiscal (et même moins si votre TMI est supérieure à 30 %). Le coût réel de votre crédit est donc drastiquement amorti par l'économie d'impôt générée.

Pourquoi le taux d'emprunt est un "faux sujet"

Comprendre ce mécanisme de déduction fiscale permet de relativiser l'importance du taux nominal. Passer des semaines à négocier avec plusieurs banques pour obtenir une décote de 0,10 % ou 0,20 % sur votre taux d'emprunt n'aura qu'un impact marginal sur la rentabilité finale de votre opération après impôts.

En immobilier d'investissement, le taux n'est que la partie émergée de l'iceberg. Se focaliser uniquement sur ce chiffre, c'est passer à côté des conditions de financement qui feront réellement la différence sur la viabilité de votre projet.

Les 3 vrais leviers d'un investissement locatif réussi

Dans un projet d’investissement locatif, le vrai travail de structuration et de négociation ne se situe pas sur le taux, mais sur la stratégie globale. Voici les trois éléments sur lesquels vous devez concentrer vos efforts :

1. Bien utiliser le différé (partiel ou total)

Dans le neuf, pendant la construction, vous pouvez bénéficier d’un différé de remboursement jusqu’à la livraison.

Deux options :

- Différé total : vous ne remboursez rien pendant la période. C’est utile si vous voulez garder un maximum de trésorerie pour un autre projet, les travaux ou l’aménagement du bien.

- Différé partiel : vous payez uniquement les intérêts. C’est adapté si vous pouvez assumer cette charge et que vous voulez réduire le coût global du crédit.

Le bon choix dépend surtout de votre situation : capacité d’épargne, projets en cours et niveau de trésorerie que vous souhaitez conserver.

2. Maîtriser l'effort d'épargne

Un bon investissement est un investissement que vous pouvez assumer financièrement tous les mois sans sacrifier votre niveau de vie. Structurer votre prêt (durée, modularité) pour maîtriser la différence entre vos mensualités de crédit et les loyers perçus est fondamental pour la pérennité de votre patrimoine.

3. Obtenir le financement

Dans un contexte bancaire exigeant, le nerf de la guerre reste l'obtention du crédit. Avoir un accord de financement solide et bien structuré vaut infiniment plus qu'un refus sur un dossier qui demandait le taux le plus bas du marché.

En conclusion : La stratégie prime sur le taux

Au final, un projet immobilier ne se gagne pas sur le taux d'emprunt. Il se gagne sur la stratégie. Une bonne ingénierie de financement, intégrant la fiscalité et la gestion de votre trésorerie, transformera une opération moyenne en un investissement très rentable.

Envie d'aller plus loin ? Si vous souhaitez structurer efficacement votre prochain projet immobilier et optimiser vos conditions de financement, je serai ravie d’échanger avec vous pour définir la meilleure stratégie adaptée à votre profil.